Μέσα στην απαιτητική καθημερινότητα προκύπτουν ορισμένα πρακτικά θέματα που αφορούν τους ασφαλισμένους οδηγούς. Ένα τέτοιο θέμα είναι τι γίνεται σε περίπτωση που το όχημα εμπλακεί σε ατύχημα και έρθει η τροχαία για καταγραφή του συμβάντος ή ζητηθεί καθοδόν ένας τακτικός έλεγχος και ο οδηγός δεν έχει μαζί του το ασφαλιστήριο συμβόλαιο του οχήματος. Πως θα αποδείξει την ασφάλισή του;

Σύμφωνα με τον Νόμο 4261/2014 σε περίπτωση ελέγχου από αστυνομικά όργανα, ο οδηγός θα πρέπει να αποδείξει και την σύναψη ασφάλισης αστικής ευθύνης έναντι τρίτων, με την επίδειξη του ασφαλιστηρίου συμβολαίου. Μπορεί όμως ο οδηγός να λησμονήσει να βάλει το ασφαλιστήριο στο όχημα, ή να το έχει εξοφλήσει αλλά να μην το έχει παραλάβει ακόμα.

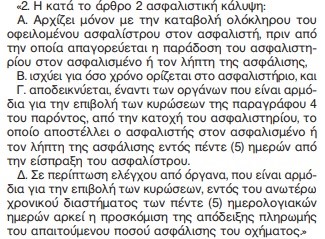

Στην περίπτωση που ένας ασφαλισμένος έχει καταβάλλει το ασφάλιστρο αλλά δεν έχει παραλάβει ακόμα το ασφαλιστήριο, ο οδηγός θα πρέπει να επιδείξει στο αστυνομικό όργανο που θα ζητήσει τον έλεγχο την απόδειξη εξόφλησης των ασφαλίστρων του συμβολαίου του. Ο Νόμος προβλέπει πως η σύναψη της ασφάλισης θα αποδεικνύεται για τις 5 πρώτες ημέρες της κάλυψης, από την απόδειξη πληρωμής του οφειλόμενου ασφαλίστρου.

Δείτε εδώ το σχετικό απόσπασμα του άρθρου 169 του νόμου 4261/2014:

Για παράδειγμα σε ένα ατύχημα όταν θα έρθει η τροχαία στον τόπο του συμβάντος θα ζητήσει εκτός των άλλων εγγράφων και το ασφαλιστήριο συμβόλαιο. Εάν είναι και νυχτερινές ώρες, που θα βρεθεί το ασφαλιστήριο; Ασφαλώς ορισμένοι διαμεσολαβητές είναι πρόθυμοι να εξυπηρετήσουν ακόμα και τις μεταμεσονύκτιες ώρες! Αλλά υπάρχει μια περίπτωση να μην έχουν πρόσβαση στα αρχεία τους μέσα στην νύχτα ή σε περίοδο διακοπών κτλ. Ένα άλλο ενδεχόμενο είναι ο οδηγός να κάνει χρήση της τεχνολογίας αποθηκεύοντας το ασφαλιστήριο στο κινητό του τηλέφωνο ή ακόμα και η Φροντίδα Ατυχήματος της εκάστου ασφαλιστικής εταιρείας που θα έρθει σε μια περίπτωση ατυχήματος, να πληροφορήσει το αστυνομικό όργανο για τα στοιχεία του συμβολαίου. Όμως τίποτα από τα παραπάνω δεν μπορεί να είναι σίγουρο.

Μια ακόμη εκδοχή απόδειξης της σύναψης ασφάλισης αστικής ευθύνης έναντι τρίτων είναι η σύνδεση στο Κέντρο Πληροφοριών του Επικουρικού Κεφαλαίου (δείτε εδώ) γράφοντας τον αριθμό κυκλοφορίας και το αριθμό φορολογικού μητρώου του ιδιοκτήτη. Προϋπόθεση είναι να υπάρχει σύνδεση ίντερνετ και να γνωρίζει ο οδηγός τα στοιχεία του ιδιοκτήτη. Όλα αυτά όμως πάλι δεν είναι σίγουρα διότι κάθε γεγονός επηρεάζεται από τις συνθήκες του ατυχήματος ή τις συνθήκες του ελέγχου του αστυνομικού οργάνου. Ένα απλό ερώτημα είναι μετα από ένα σοβαρό τροχαίο ατύχημα πόση ψυχραιμία διαθέτει ένας οδηγός; Σημειώνεται πως υπάρχουν περιπτώσεις που η τροχαία έρχεται στον τόπο του συμβάντος προς καταγραφή με το έγγραφο έντυπο χωρίς να έχει κάποιου είδους πρόσβαση στο ίντερνετ ή να υπάρχει άγχος και βιασύνη για να εξυπηρετηθούν ακόμα δυο ή τρία τροχαία στην περιοχή την ίδια ώρα. Ένα ακόμα ερώτημα είναι σε μια απομακρυσμένη περιοχή ή σε ένα βουνό, που μπορεί και να μην υπάρχει σύνδεση στο διαδίκτυο πως θα αποδείξει ο οδηγός την σύναψη της ασφάλισης εάν δεν έχει ένα έγγραφο έντυπο μαζί του;

Επιπλέον ο νόμος αναγράφει την κατάργηση του αυτοκόλλητου σήματος ασφάλισης και πως κάθε ασφαλιστική επιχείρηση ενημερώνει σε πραγματικό χρόνο το Κέντρο Πληροφοριών για την έναρξη και τη διάρκεια ισχύος κάθε νέας ασφαλιστικής σύμβασης και της ανανέωσης αυτής.

Όλοι οι ιδιοκτήτες/οδηγοί θα πρέπει να έχουν πάντα το ασφαλιστήριο συμβόλαιο εντός του οχήματος, την απόδειξη πληρωμής του ασφαλίστρου, καθώς και την ειδοποίηση πληρωμής από την ασφαλιστική εταιρία, ώστε σε περίπτωση που χρειαστεί να αποδείξουν την σύναψη ασφάλισης να το πράξουν χωρίς προβληματισμό άμεσα και με ηρεμία.

Ενημερωθείτε από τον προσωπικό σας διαμεσολαβητή.

Πηγή: https://www.nextdeal.gr